2026西湖龙井茶官网DTC发售:茶农直供,政府溯源防伪到农户家

2026西湖龙井茶官网DTC发售:茶农直供,政府溯源防伪到农户家

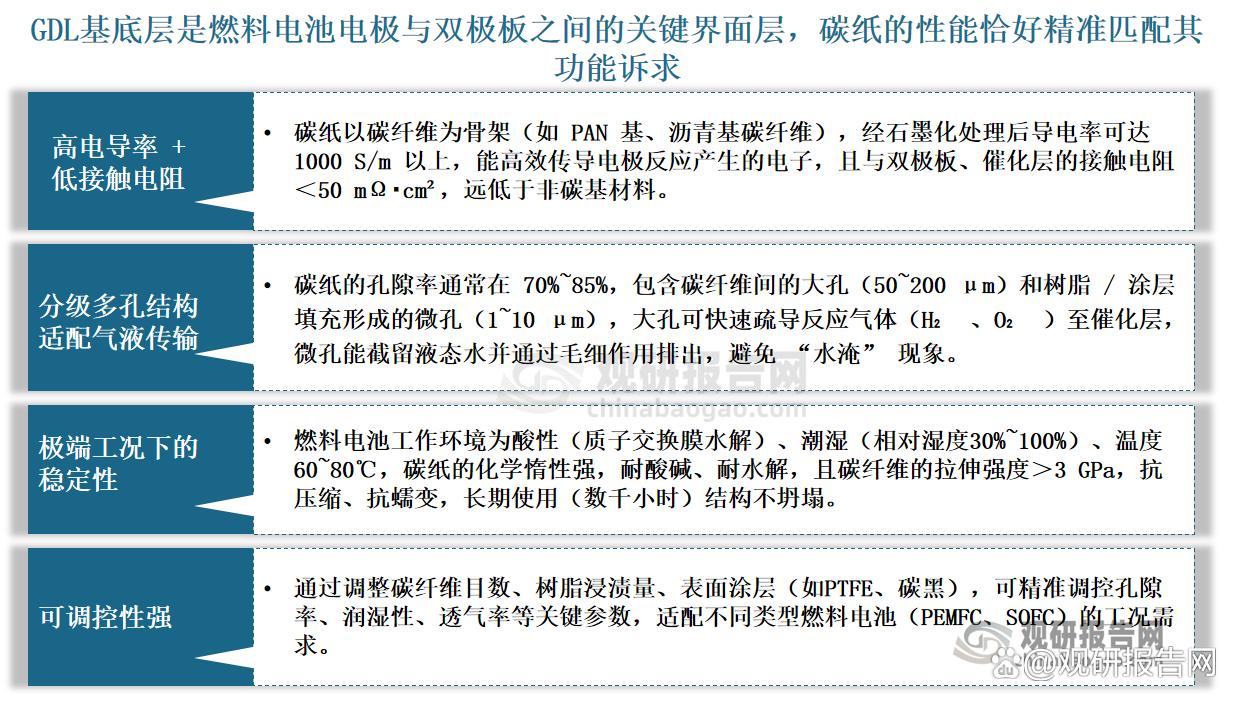

一、碳纸成为燃料电池气体扩散层(GDL)的首选基底材料,其在综合性能上具有显著优势

碳纸,也被称为碳纤维纸,是一种以短切碳纤维为核心原料,经特殊造纸工艺制成的高性能材料。因具有出色的导电性和均匀的孔隙结构,碳纸成为燃料电池气体扩散层(GDL)的首选基底材料。GDL是燃料电池电极与双极板之间的关键界面层,承担着“导通电子、疏导气液、耐受工况”的重要职能,而碳纸兼具出色的导电性、均匀的多孔结构、优异的力学稳定性和化学兼容性,恰好精准契合这一功能诉求。

资料来源:公开资料,观研天下整理

虽然近年碳布、碳毡、多孔碳板等替代材料陆续涌现,试图抢占碳纸的市场份额,但从综合性能来看,碳纸仍具备绝对优势。

资料来源:公开资料,观研天下整理

二、燃料电池汽车产业持续发展,推动碳纸需求增长

作为燃料电池核心组件气体扩散层(GDL)的首选基底材料,碳纸的市场需求与燃料电池产业的发展深度绑定。其中,燃料电池汽车作为燃料电池最核心、最具增长潜力的应用场景,其产业的持续升温直接带动碳纸需求稳步攀升。

近年来,随着国家“双碳”战略的深入推进和氢能产业政策的持续加码,我国燃料电池汽车产业实现稳步发展,产销量呈现强劲增长态势。数据显示,2018-2025年间,我国燃料电池汽车产量从1527辆增至7655辆,年复合增长率达25.89%;销量由1527辆上升至7797辆,年复合增长率为26.23%;展现出显著的市场扩张动能。伴随燃料电池汽车保有量的持续攀升,作为核心关键材料的碳纸需求也将同步激增。

数据来源:中国汽车工业协会,观研天下整理

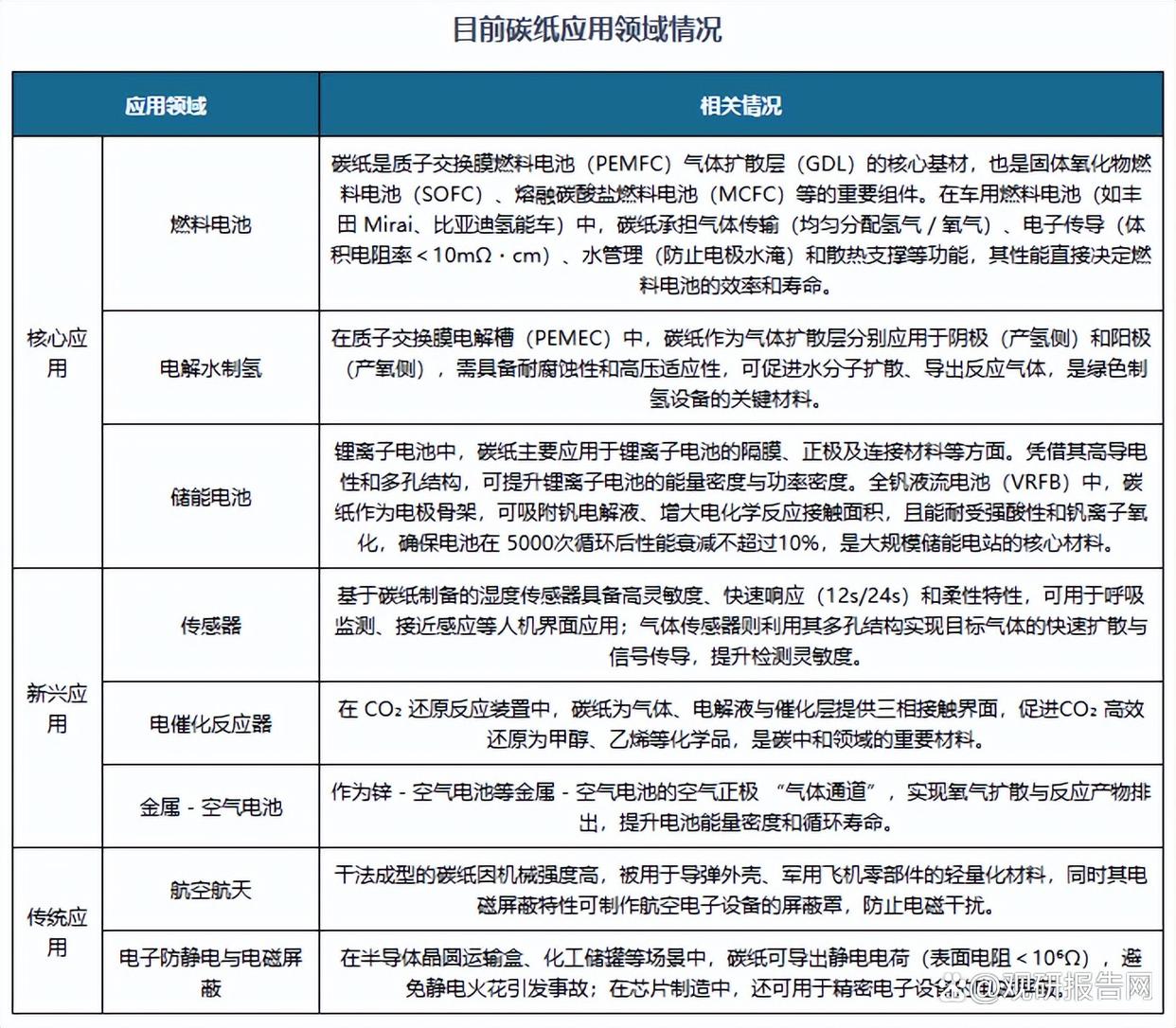

三、碳纸下游应用不断拓展,并逐步形成“核心引领、新兴崛起、传统深耕”的清晰格局

除了氢燃料电池领域不断渗透外,碳纸行业应用也在不断拓展,依托其优异的导电、透气、耐高温及力学稳定等核心特性,逐步突破单一应用场景限制,持续向电解水制氢、储能电池、传感器、电催化反应器、航空航天、电子防静电与电磁屏蔽等领域渗透,为行业发展打开了广阔空间。

如电解水制氢领域:碳纸作为关键电极材料应用于PEM(质子交换膜)电解槽中,可显著提升电解效率。PEM电解水制氢技术凭借效率高、响应速度快、负荷调节范围宽等优势,已成为未来绿氢制备的主流技术路线之一。2024年,我国氢能全年生产消费规模超3650万吨,位列世界第一位。截至2024年底,国内氢气产能突破5000万吨/年,同比增长约1.6%。其中,电解水制氢产能约50万吨/年,产量约32万吨,同比增长3.6%。在碳中和目标推动下,预计到2030年我国氢气年需求量将达3715万吨,占终端能源消费约5%。随着绿氢产业的快速发展,PEM制氢技术对碳纸的需求将持续攀升。

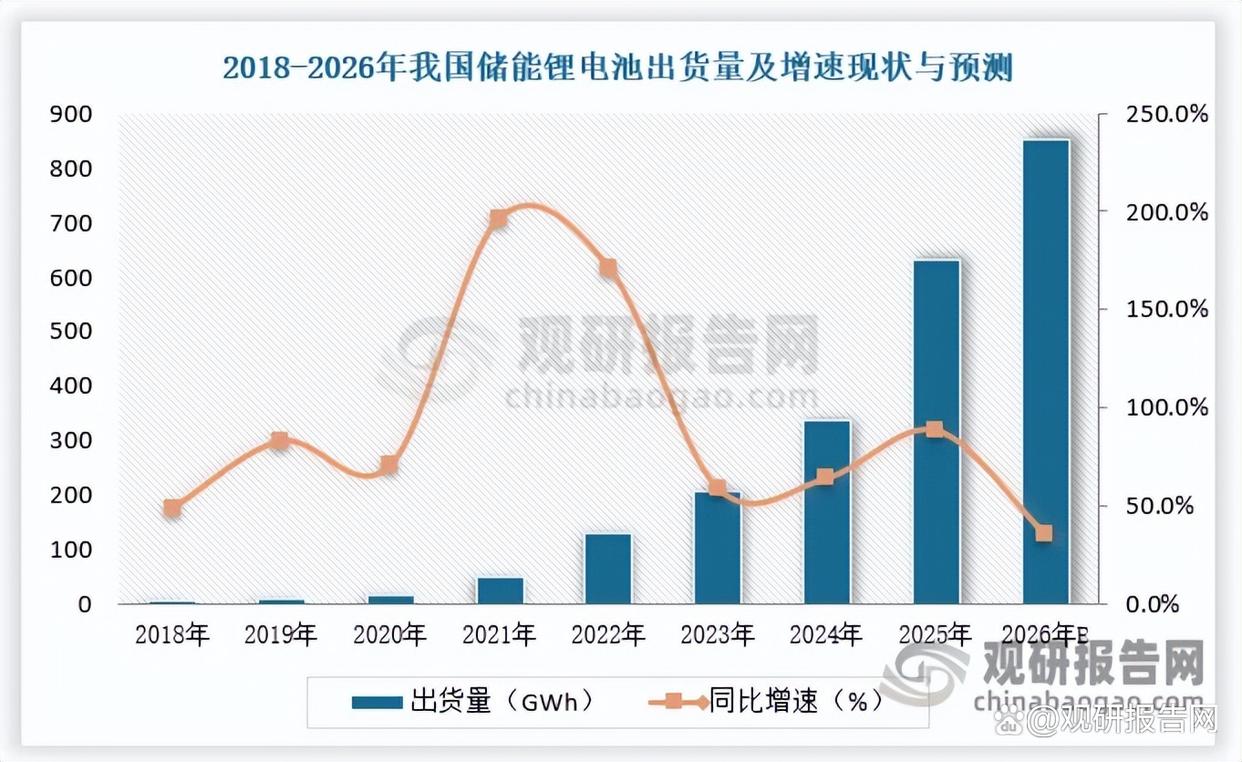

储能电池领域:碳纸主要应用于锂离子电池的隔膜层、正极材料载体及内部导电连接环节。其自带的高导电性与独特多孔结构,能大幅优化电池内部离子传输效率与电子传导路径,成为提升锂离子电池能量密度与功率密度的关键助力。近年来,随着“双碳”目标的深入推进和相关政策的持续支持,我国储能电池市场迎来爆发式增长。数据显示,2025年,我国储能锂电池出货630GWh,同比增长88.06%;预测2026年储能电池出货量850GWh,同比增长约35%。此外,碳纸也可用于液流电池等新型储能装置,作为电极或集流体材料,有效提升电池性能与使用寿命。随着储能市场的快速扩张,碳纸在该领域的应用展现出广阔前景和持续增长潜力。

数据来源:GGII,观研天下整理

根据观研报告网发布的《中国碳纸行业现状深度研究与发展前景预测报告(2026-2033年)》显示,当前,碳纸下游市场已形成“核心引领、新兴崛起、传统深耕”的多元化发展格局:燃料电池、电解水制氢、储能电池等核心应用场景依托产业红利,持续拉动需求增长;传感器、电催化反应器等新兴应用领域异军突起,成为需求新增长点;航空航天、电子防静电与电磁屏蔽等传统领域则持续深耕,不断夯实市场基础。三大板块协同发力,共同驱动碳纸行业稳步向好。

资料来源:公开资料,观研天下整理

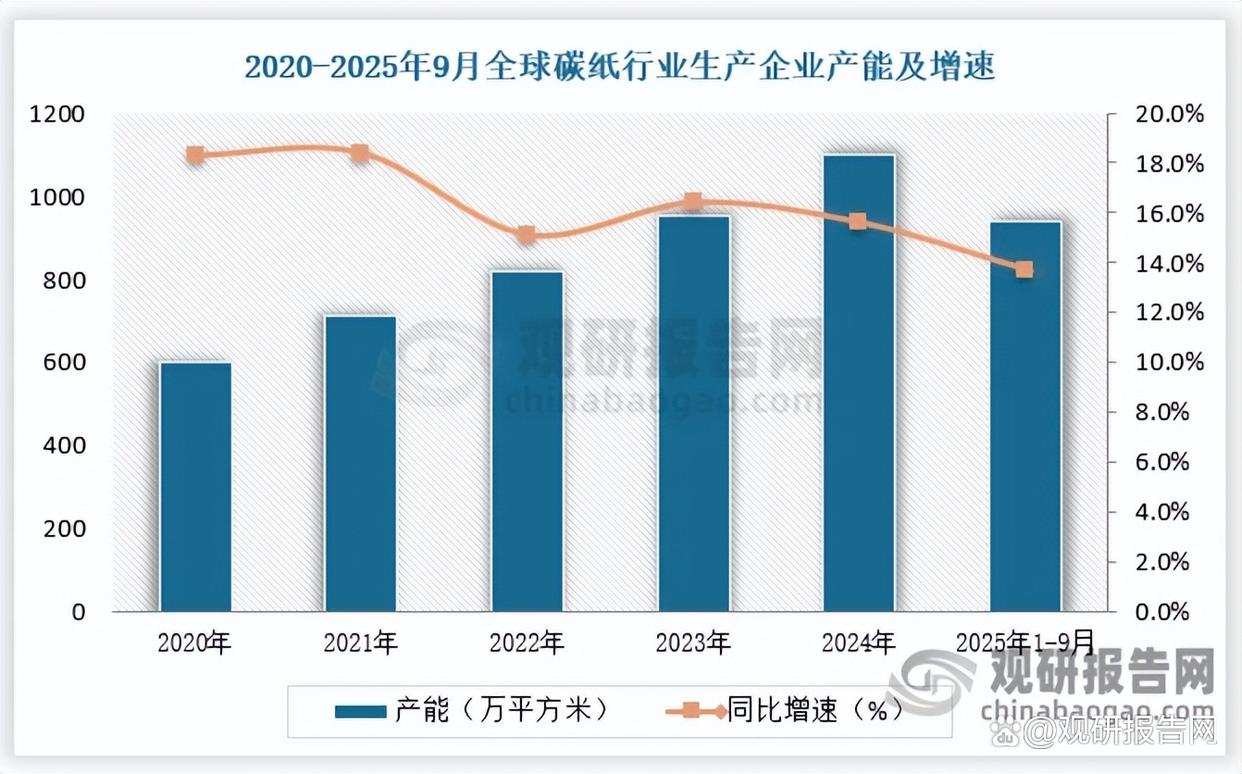

四、全球碳纸产能呈现增长态势,国内企业实现从“依赖进口”到“国产替代”的突破

随着燃料电池、电解水制氢及储能电池等下游场景的快速发展,碳纸产能增长的动力持续释放。数据显示,2020-2024年期间,全球碳纸行业生产企业产能从599.22万平方米稳步增长至1098.82万平方米,实现显著提升。截至2025年9月,全球碳纸行业生产企业产能达到937.02万平方米,同比增长13.7%,延续了行业增长态势。

数据来源:国家统计局,中国炭素行业协会,中国造纸协会,市监局,观研天下整理

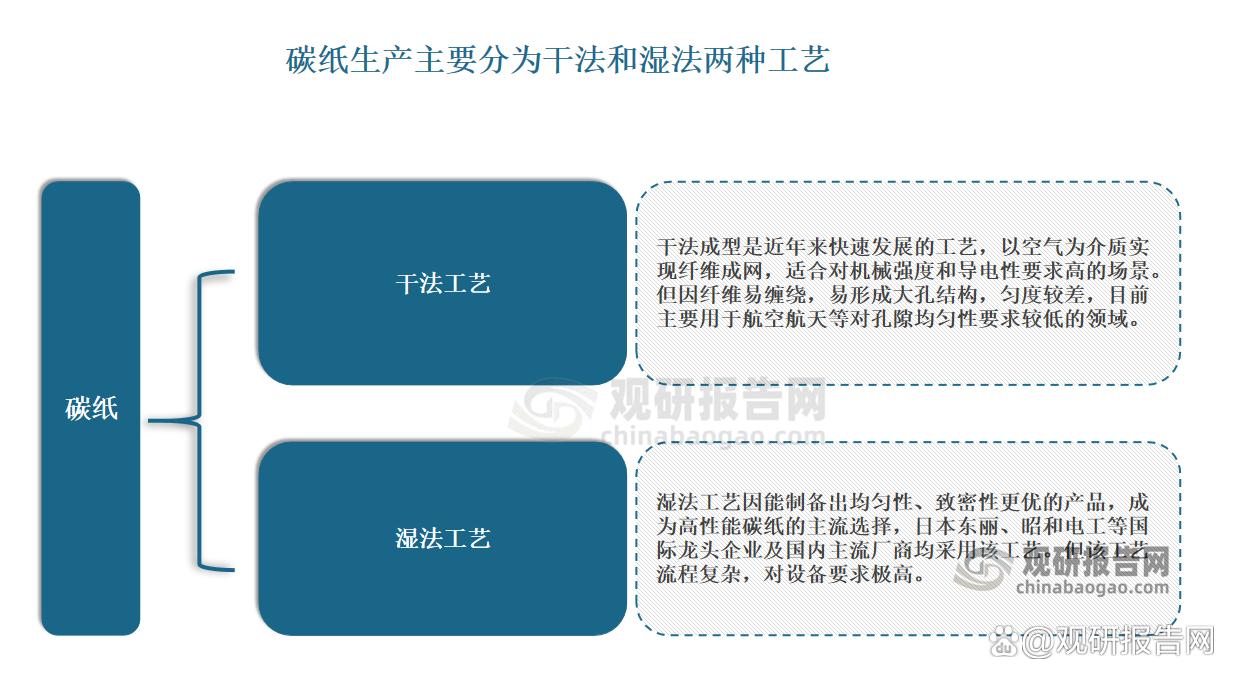

在全球产能扩张的同时,国内碳纸企业正逐步实现从“依赖进口”到“国产替代”的突破。

据了解,碳纸生产主要分为干法和湿法两种工艺。其中,湿法工艺因能制备出均匀性、致密性更优的产品,成为高性能碳纸的主流选择,日本东丽、昭和电工等国际龙头企业及国内主流厂商均采用该工艺。然而,湿法工艺流程复杂,对生产设备的精度、稳定性要求极高,这一技术特性长期制约着国内碳纸产业的规模化发展。

资料来源:公开资料,观研天下整理

回顾国内碳纸产业的发展历程,长期难以实现大规模量产的核心痛点,集中体现在三大技术难题上:

一是卷对卷连续生产的协同挑战。卷对卷生产是碳纸量产的核心方式,需经过分散成形、树脂浸渍热压、碳化石墨化三大环节,每个环节的协同性直接影响产品质量。比如在树脂浸渍热压阶段,浸渍速率与热压固化速率必须精准匹配,否则会导致树脂分布不均,影响碳纸导电和机械性能。

二是产品质量均一性控制难题。碳纸的厚度、电阻率、机械性能一旦出现偏差,会导致燃料电池电堆工作不稳定,甚至电极破损。而量产中,原料波动、工艺参数变化等都可能影响质量均一性,这也是国产碳纸长期难以对标国际水平的关键。

三是核心设备国产化攻关。成形设备、树脂浸渍设备、连续碳化石墨化设备等,都是碳纸生产的 “重器”。尤其是热压固化环节,传统设备要么存在线接触撕裂碳纸的风险,要么温度控制精度不足,难以满足高性能碳纸的生产要求。

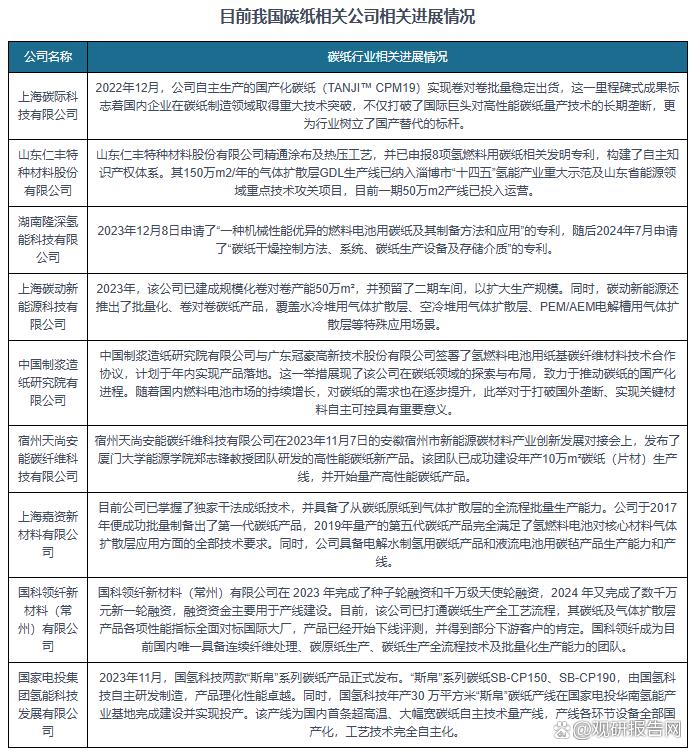

不过,随着国内企业对核心技术的持续攻关,近年来这一局面已得到显著改善。上海碳际科技有限公司、山东仁丰特种材料股份有限公司、湖南隆深氢能科技有限公司等一批企业纷纷突破技术瓶颈,从工艺创新、产能落地到产业链协同多点发力,推动碳纸行业国产替代进程不断加速,形成了覆盖不同技术路线、不同区域的产业突破格局。

以上海碳际科技有限公司为例,2022年12月,公司自主生产的国产化碳纸(TANJI™ CPM19)实现卷对卷批量稳定出货,这一里程碑式成果标志着国内企业在碳纸制造领域取得重大技术突破,不仅打破了国际巨头对高性能碳纸量产技术的长期垄断,更为行业树立了国产替代的标杆。其核心技术团队通过攻克卷对卷连续生产协同、产品质量均一性控制等难题,成功将实验室技术转化为规模化产能,产品在均匀性、导电性、机械强度等关键指标上达到国际先进水平,已通过头部燃料电池企业的严苛验证并实现批量交付,为长三角氢能产业链的自主可控发展提供了关键材料支撑。

山东仁丰特种材料股份有限公司精通涂布及热压工艺,并已申报8项氢燃料用碳纸相关发明专利,构建了自主知识产权体系。其150万m2/年的气体扩散层GDL生产线已纳入淄博市“十四五”氢能产业重大示范及山东省能源领域重点技术攻关项目,目前一期50万m2产线已投入运营。

湖南隆深氢能科技有限公司2023年12月8日申请了“一种机械性能优异的燃料电池用碳纸及其制备方法和应用”的专利,随后2024年7月申请了“碳纸干燥控制方法、系统、碳纸生产设备及存储介质”的专利。

资料来源:公开资料,观研天下整理(WW)

综上来看,国内碳纸行业已在国产替代进程中取得阶段性成果,一批企业通过技术攻关、产能落地和专利布局,逐步打破了国际巨头的垄断,推动行业实现了从无到有、从实验室到规模化生产的跨越。但不可忽视的是,尽管进展显著,目前国内碳纸行业仍面临规模化量产技术瓶颈、核心设备国产化不足等问题,与国际龙头企业相比仍有差距。

未来,随着国内企业持续加大研发投入,攻克核心技术和设备难题,提升产品质量均一性,国产碳纸的市场份额将进一步提升。同时,下游燃料电池汽车、电解水制氢、储能等领域的持续发展,将进一步拉动碳纸需求,推动碳纸行业向规模化、高品质、国产化方向持续迈进,为我国氢能产业链自主可控提供重要支撑。